Naquela ocasião, o STF considerou que a alteração do dispositivo constitucional, para taxar os aposentados e pensionistas, não viola os limites estabelecidos pela própria Constituição Federal para a sua reforma, tampouco estariam esses beneficiários salvaguardados da cobrança de tributos.

Atualmente, os critérios de cálculo e de custeio do plano de seguridade social dos servidores públicos estão previstos na EC n. 103/2019, responsável pela última reforma da previdência, que prevê o recolhimento das contribuições sobre os proventos de aposentadoria e de pensão com base em alíquotas variáveis de acordo com o valor que ultrapasse o teto de benefícios do Regime Geral da Previdência Social (definido para o ano de 2022 no valor de R$ 7.087,22):

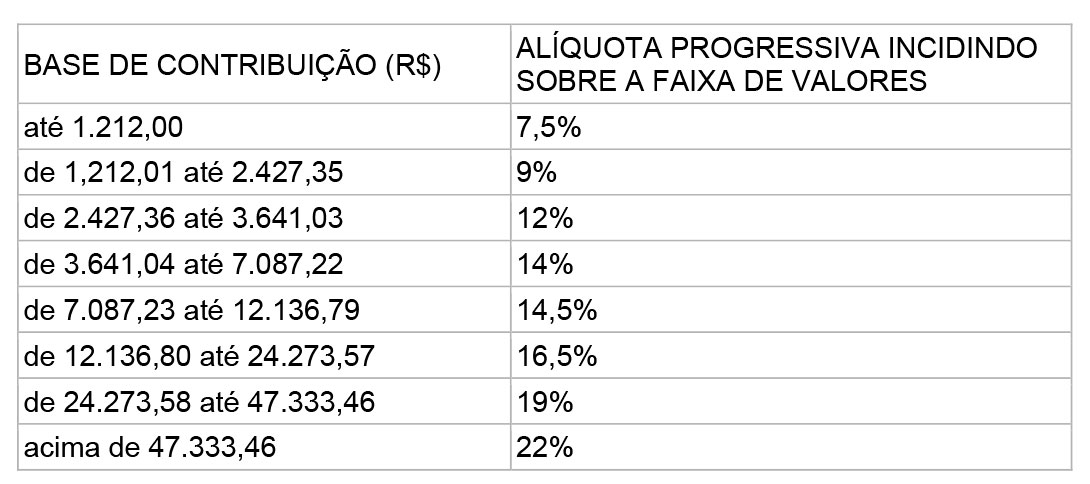

A tabela de contribuição atualmente em vigor está prevista no Anexo III da Portaria Interministerial MTP/ME nº. 12, de 17 de janeiro de 2022:

Para os servidores em atividade, não há a isenção parcial do teto de benefícios do RGPS, razão pela qual a contribuição em atividade é superior àquela recolhida dos aposentados e pensionistas.

Essa nova sistemática contributiva, baseada em alíquotas progressivas atreladas à capacidade contributiva (e não ao benefício), já é objeto de impugnação no âmbito do STF (ADIs n. 6.254, 6.255, 6.258, 6.271 e 6.367) e da Justiça Federal. O ANFFA Sindical, na condição de substituto processual da categoria dos Auditores Fiscais Federais Agropecuários, propôs a Ação Coletiva n. 1009166-58.2020.4.01.3400 com o objetivo de afastar a nova sistemática contributiva e restaurar a alíquota anterior (11%).

As ações diretas de inconstitucionalidade e a ação proposta pelo ANFFA Sindical ainda não foram apreciadas. O Anffa Sindical continuará atuando em prol das medidas cabíveis em todos os âmbitos possíveis no resguardo dos direitos e dos interesses de seus filiados.

Clique aqui e confira a Nota Informativa na íntegra